Ciclo financiero es el tiempo transcurrido entre el momento en que la compañía hace el desembolso del dinero (pago a proveedores) y el momento en que recibe el pago de sus ventas (liquidación de clientes). Los dos ciclos (operacional y financiero) son desfasados y, dependiendo del sector, actividad o producto, pueden ser menos o más largos. Ese desfase es resultado, por un lado, del proceso de conversión de los insumos en productos terminados (ciclo operacional) y por el otro, de los plazos de pago de estos insumos y recaudación de las facturas referentes a estos productos.

La gestión del ciclo financiero es fundamental, considerando que él produce efectos directos en la caja y por consecuencia, en la necesidad de capital de giro – NCG.

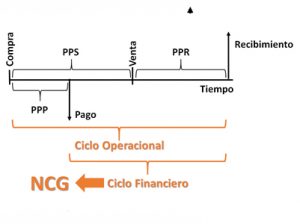

Presentamos las mismas consideraciones de una forma pictórica para mejor comprensión:

El ciclo financiero está compuesto por 3 indicadores:

- El Plazo Promedio de Recibimiento (PPR) debe ser el menor posible respetándose las exigencias del mercado. No se puede vender solamente de contado en un mercado predominante de ventas a crédito. Es necesario entonces, estar atento a los procesos de cuentas por cobrar, facturación y logística para que sus metas de plazo sean alcanzadas.

- El Plazo Promedio de Pago (PPP) a su vez, debe ser el más largo posible. No se puede olvidar entretanto, que plazos largos pueden implicar mayores costos. Es fundamental que las dos condiciones estén bien alineadas, es decir, pagar solamente después del

- El Plazo Promedio de Stock (PPS) debe ser el más corto posible, considerando que un stock elevado trae costos para la compañía, y no solo del capital invertido, sino también, costo de almacén, riesgo de obsolescencia, entre otros. La gestión del stock viene de una buena planeación de ventas, producción, compras y confiabilidad de los proveedores. Los procesos de producción son parte integrante de esta cadena para evitarse atrasos y consecuente formación de stocks intermedios. El stock de productos terminados puede ser una consecuencia del proceso de ventas inadecuado, así como el stock elevado de insumos y materias primas puede ser consecuencia de una mala planeación de la demanda de los productos.

Para calcular el valor del ciclo financiero, se debe utilizar la siguiente fórmula:

Ciclo Financiero = Plazo Promedio de Recibimiento (PPR) + Plazo Promedio de Stock (PPS) – Plazo Promedio de Pago (PPP).

La buena gestión de los indicadores mencionados arriba puede ser realizada poniendo atención a algunos puntos de control, como son:

- Atención con la concesión de plazos adicionales para pago de clientes, sin criterios sólidos. Eso puede traer consecuencias dañinas en la administración de la caja.

- Atención a la solicitud de plazos adicionales para las cuentas por pagar. A largo plazo, puede generar aumento de precios por parte de los proveedores y manchar la imagen de la empresa.

- Atención para no tener atrasos en la entrega de los pedidos, contrariando los acuerdos firmados con los clientes. Eso podría aumentar el plazo de recibimiento, además de causar posibles disfunciones al ciclo de producción de la compañía-cliente.

- Atención para no tener atrasos en el ciclo de facturación, pues causará deterioración del ciclo financiero y problemas con la logística.

- Atención para no descuidar los procesos de logística de entrada y de salida, principalmente cuando haya movimiento internacional, debido a los gastos con “demurrage”.

- Atención con el control de niveles de stock. El stock elevado puede traer gastos innecesarios; así como el stock por debajo del nivel necesario puede llevar a un paro de la producción.

- Atención con la adopción de políticas de compras. Comprar barato no es sinónimo de comprar calidad, y comprar caro puede ser un desperdicio que podría ser evitado. La falta de planeación de compras genera emergencias, que son responsables por los costos elevados y calidad dudosa.

Trampas encontradas comúnmente:

Al darse cuenta de un ciclo financiero bajo, verificar si no es debido a la falta de pago de impuestos tempestivamente. Eso además de ser ilegal, enmascara el indicador del ciclo financiero y debe ser corregido urgentemente.

Esté siempre atento también, si no hay otras obligaciones atrasadas para pagar, si el indicador del plazo promedio de recibimiento es corto a causa de anticipación de cuentas a recibir (ej.: descuento de títulos); considere también un análisis del stock para asegurarse de que el nivel actual está alineado con las necesidades operacionales y observe si hay materias primas / productos en proceso que están parados aguardando decisiones!

Si no hay caja, no hay liquidez – el camino de la tumba.

Erico Barros

Conselheiro e sócio do Aquila, é administrador com especialização em economia e finanças pela University of Cambridge e avaliação de negócios governamentais pela USP. Participou do Program for Management Development da Harvard University e integrou a 1° missão de executivos brasileiros ao Japão, em 1991. Atua há mais de três décadas com a gestão de organizações de diversos segmentos. Autor do livro técnico, Análise Financeira – Enfoque Empresarial (2016).