Na maioria das vezes em que há rateio de despesas, é fácil concluir que é uma simples divisão da conta paga, por centros de custos, sem critérios claros e definidos à luz da análise do consumo específico de cada área.

Imaginem a seguinte situação:

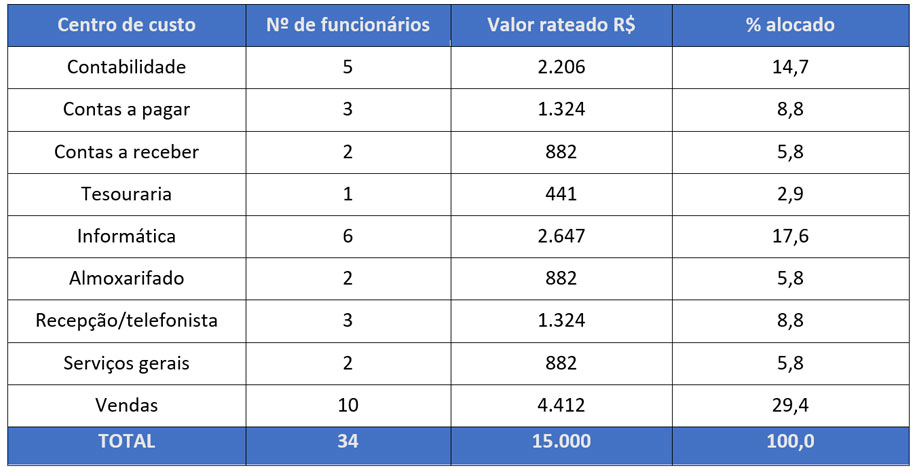

Despesas de correio, em determinado mês sendo o critério de rateio o número de empregados por centro de custo.

Valor da despesa R$ 15.000,00.

Considerando-se o fator preço, parece um critério justo e correto, pois quem tem mais funcionários paga o valor maior. No entanto, um número superior de funcionários, para esta despesa, não quer dizer, obrigatoriamente, que se consome mais.

Analisando sob o ângulo do consumo, detecta-se o seguinte comportamento da despesa ao se comparar a origem da correspondência expedida com a fatura recebida:

Portanto, o rateio acima descrito está incorreto, pois é uma simples divisão de despesas.

Quem mais gasta deveria pagar R$. 12.000,00 com sério impacto no preço de vendas. Com certeza, adotando-se um critério de rateio efetivo o gerente de vendas estaria melhor policiando os custos de sua área e a empresa como um todo não teria os custos diluídos, indevidamente, vindo a mascará-los.

O mesmo raciocínio vale para todas as contas rateadas. É fundamental estabelecer critérios corretos e, preferivelmente, fazer alocação dos custos de forma direta, a menos que o custo não justifique o benefício.

Outro exemplo considerado como fonte de grandes desperdícios é o rateio de aluguel antes da definição de parâmetros de utilização, isto é, quantos metros quadrados cada funcionário terá como grau de conforto, em média. A ausência do parâmetro leva as pessoas a utilizarem espaços sem necessidade.

Conclusão:

Ratear não é dividir despesas e sim alocar gastos, por centro de custos, de acordo com a utilização do bem ou serviço;

Rateios sem critérios oferecem os seguintes prejuízos, entre outros:

- O gestor do contrato não é responsabilizado pelos gastos porque não caem em seu centro de custos, por estarem espalhados ao longo da organização;

- Os gestores de centros de custos nada fazem porque são despesas impostas sobre as quais eles não têm autoridade, tampouco conhecem os critérios e/ou parâmetros do rateio;

- Uma simples mudança no critério de rateio afeta o custo de produção, e consequentemente, o resultado da empresa e o valor do produto a ser comercializado;

- Assim sendo, na ausência de acompanhamento, apenas o acionista é prejudicado em um primeiro momento. Em longo prazo, todas as partes interessadas serão, eventualmente, afetadas.

Erico Barros

Conselheiro e sócio do Aquila, é administrador com especialização em economia e finanças pela University of Cambridge e avaliação de negócios governamentais pela USP. Participou do Program for Management Development da Harvard University e integrou a 1° missão de executivos brasileiros ao Japão, em 1991. Atua há mais de três décadas com a gestão de organizações de diversos segmentos. Autor do livro técnico, Análise Financeira – Enfoque Empresarial (2016).