Gostaria de começar esse artigo compartilhando com vocês o que motivou o contador Peter Pyhrr, em 1969, a criar o método do Orçamento Base Zero (OBZ). Tenho certeza que muitos de vocês já vivenciaram a mesma situação!

Em mais uma rodada anual de elaboração orçamentária na Texas Instruments (na qual Peter era gerente), após uma solicitação do presidente para redução do orçamento apresentado, durante a devolutiva dos gestores um dos vice-presidentes disse: “Com a redução apresentada, sei o que vocês deixarão de fazer, mas não sei o que farão”… E identificou mais 3 pontos de atenção:

– O orçamento não estava alinhado com os objetivos e metas da empresa. (Até porque definiam o orçamento primeiro e depois determinavam as metas e objetivos);

– Decisões operacionais que influenciavam no orçamento não tinham sido tomadas;

– Os cortes eram lineares. Independente se determinada área/processo apresentasse uma carga de trabalho/demanda de recurso maior que outra.

Após essa contextualização, vamos agora entender a principal diferença entre o Orçamento Tradicional e o OBZ.

O orçamento tradicional utiliza como referência o histórico dos gastos. E qual o risco desta metodologia? Carregar para o próximo ano todas as ineficiências dos anos anteriores. Outro ponto de atenção é que, neste modelo, o orçamento é por área/departamento – reforçando o conceito do “silo”.

O OBZ utiliza como referência a diretriz estratégica da empresa. Ele desconsidera o gasto atual! Ele estimula e desafia os gestores a pensar nas entregas dos processos, os recursos necessários para atendê-las, as prioridades e exercitar cenários diferentes de gasto.

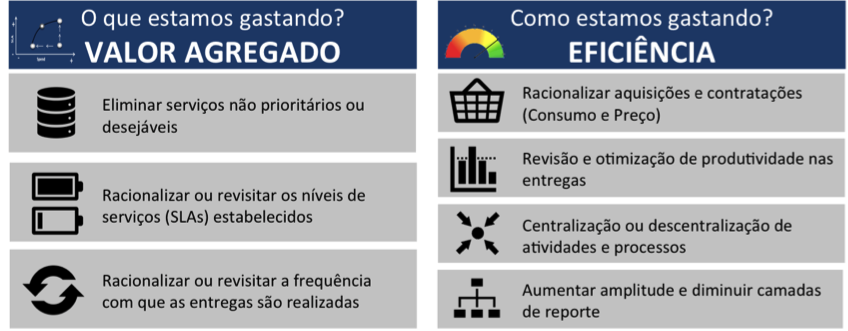

O OBZ trabalha com o binômio Valor Agregado e Eficiência:

A análise de Valor Agregado concentra-se na priorização dos recursos conforme estratégia. O custo benefício de todas as entregas é avaliado. Na análise de Eficiência, o foco é fazer o mesmo gastando menos.

E qual é o grande DIFERENCIAL desta metodologia nos tempos atuais?

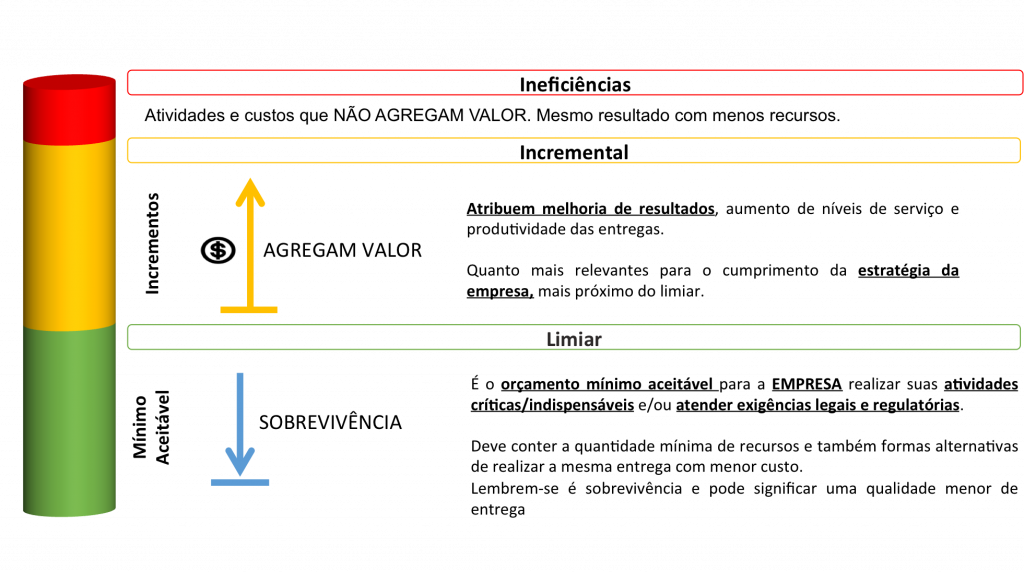

Após todo esse processo exploratório de análise dos processos, seus respectivos custos e impactos, são construídos os CENÁRIOS:

A elaboração do orçamento na metodologia do OBZ não exige a utilização do cenário limiar. Mas, em tempos de crise, quem o conhece sai na frente!

Marina Penha Moreira Negreiros

Consultora Sócia Aquila | Projetos | Planejamento Estratégico | Gestão Matricial | BPM | OBZ | Reestruturação Organizacional | CSC | PDCA

O conteúdo deste artigo é de responsabilidade do autor.